結論

とりあえず米国株を始めてください。

勉強は不要です。ただやるだけです。

将来の資金を確保するため

給料の少しを投資にお金をいれることで、増やして老後に「余裕で」備えることができます。

こんな人へおすすめ

- お金で困りたくない方

- 老後が心配な方

- 金融の知識がない方

- 投資や株を知らない方

- NISAを知らない方

投資の魅力

つみたてNISAとは

お金を毎月1万円ずつ株式(投資信託)へ投資することで、5年後、10年後、20年後

お金を増やすことが可能です。

しかも非課税です。

(ふつうは税金20%とられますが、NISAは税金をとられません)

★毎月自動で買う(積み立てする)設定にしておいてください。

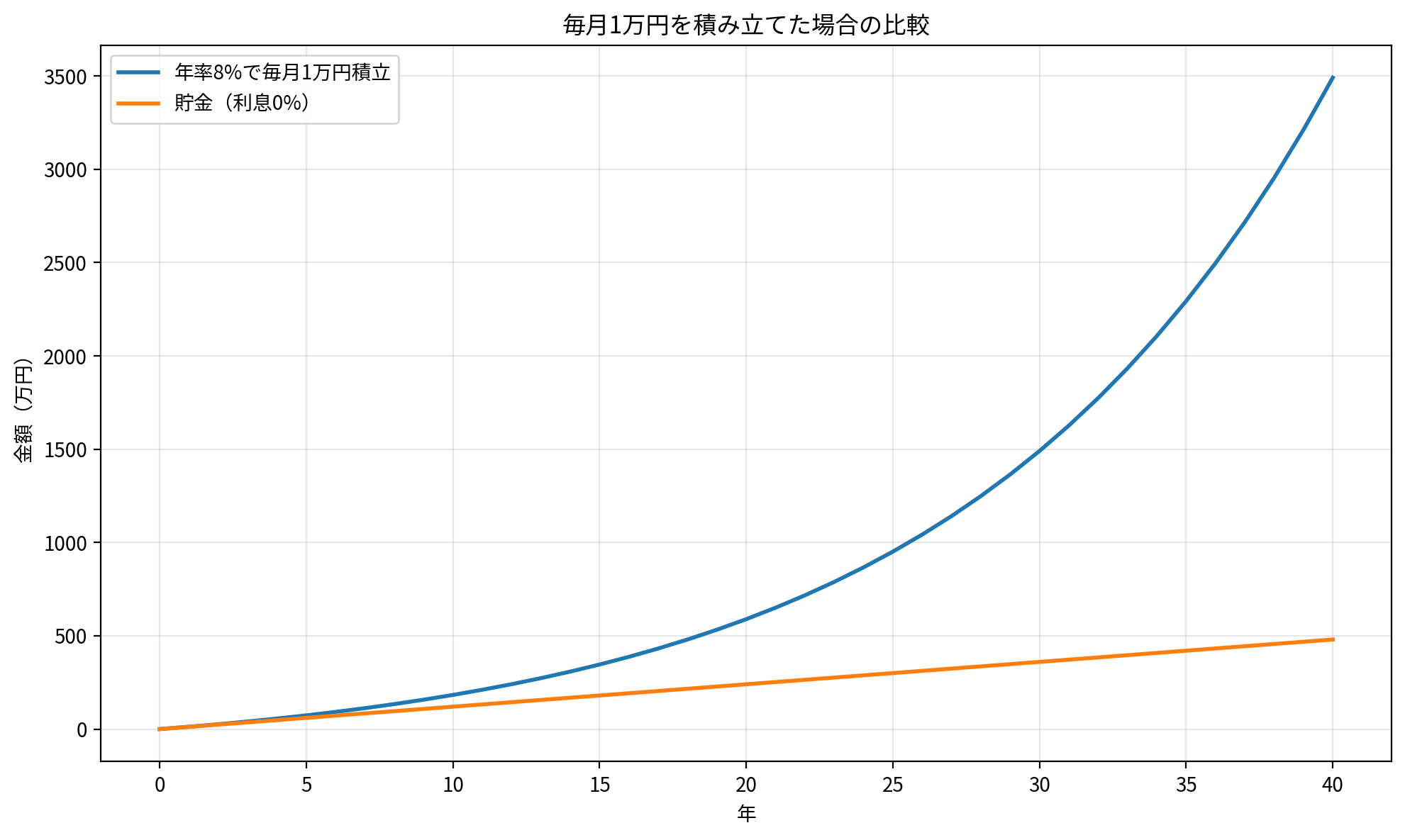

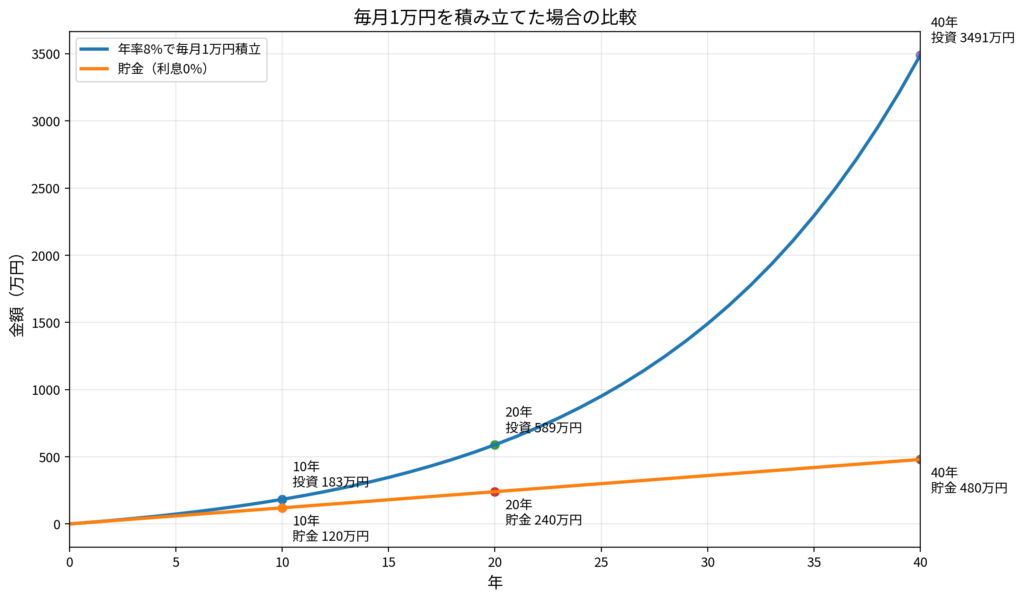

百聞は一見に如かずで

下図は

「貯金」と「投資」の比較のグラフです。

「投資」は青の線、「貯金」はオレンジの線

上がり方がまったく違いますよね。

どうです?これが投資のパワーです。

※厳密にいうと複利のちからというものです。

※ちなみにこれ、月に2万円ずつ投資したらどうなるかな??

上のグラフの説明

投資先は有名な「S&P500」という米国トップ500社をひとつにまとめたものです。※実績から年率8%としてます。

具体的には

三菱UFJアセットマネジメントが取り扱ってる

「eMAXIS Slim 米国株式S&P500」という商品、投資信託です。

たとえば、これに毎月1万円を投資したとしましょう。

さて、10年後いくらになるでしょうか?

答え:183万円になります。

※ただの貯金だと120万円なので63万円の利益です。

では、20年後いくらになるでしょうか

答え:589万円になります。

※ただの貯金だと240万円なので349万円の利益です。

では、40年後いくらになるでしょうか

答え:3494万円になります。

※ただの貯金だと480万円なので3014万円の利益です。

若い人は時間が最大の武器です。

一刻も早く投資をはじめることで時間とともに資産を大きくできます!

なぜ米国株?

今、円を貯金しても利子がつきません。

米ドルは4%ほどの利子がつきます。

そうしたら普通の人は米ドルを買いますよね。

そうするとみんな円を売ってドルを買いに行き、米ドルに資金が流れるという仕組みです。

ちなみに円の金利は今後上がる見込みがないです。日銀が利上げできないので。。

要は円安が今後もつづくので、円の価値が下がり続け、今200円するおにぎり1個が

今後300円、400円とあがっていきます。

ただ、それをしり目に1ドル強でずっとおにぎり1個が買えます。

今後、おにぎり1個をずーっと買える1ドル強をもつか

2年後にはおにぎり1個が買えなくなる200円をもつか

そりゃ1ドル強をもってたほうがいいですよね。

という話です。

株は日本株は今上がってますが、30年ちかくずっと低迷していたこともあって、今後も右肩上がりかはわかりません。一方、米国株は下図のとおり何十年も右肩上がりをつづけてます。

どちらが信頼できるかお分かりですね。

S&P500(米国株)=青 と NI225(日本株)=赤のチャート

以下は補足です

日本はかつて超絶、大規模金融緩和(マイナス金利、おかねのばらまき)を実施してきました。

そのおかげで今ツケが国民にまわってきてます。

国民負担率、45.7%。

(財務省 2026年度見通し)

稼いだ100万円のうち約46万円は消えます。

それは「税」と「社会保険料」と呼ばれ、一部は公共に使われますが

実はほぼ既得権益層のおこづかいに消えます。

あと稼いだ100万円は、過去にちゃんと企業が賃上げしてれば今では200万円になってたかも。

賃上げせず搾取だけして企業は内部留保、お金をまわせず、失われた30年を作りました。

そしていまはインフレ、円安で円の価値はどんどん下がり、100円でおにぎり買えなくなってしまいました。海外旅行もいけなくなりました。

円をもったままだとあと10年後500円でおにぎり買えなくなるかも。。

ドルをもっていれば、今後も1ドル強でおにぎりが買える

米国株に投資してドルをもって、安い日本で暮らす

それが今後の最適解となるでしょう。

最後に一言

おそらく年金はあてになりません。もらえるのは80歳からになるかも、、なので

時代を生き抜くため、生活防衛のためです。

投資をはじめてください。

今後の日本と日本人のみなさんを守り発展していくよう。