新社会人のみなさん、まずはおめでとうございます。

社会人になると、給料をもらって、自分でお金を管理していくことになりますよね。

家賃だったり、食費だったり、スマホ代だったり。

「ちゃんと貯金しないとな」って思う人も多いと思います。

それはほんとに大事です。

ただ、今日はそれと同じくらい大事なことをひとつ言いたいです。

投資、できれば早めに始めたほうがいいです。

といっても、いきなり大金を入れろとか、難しい勉強をしろとか、そういう話ではありません。

おすすめしたいのは、NISAを使って、毎月少しずつ積み立てるやり方です。

まずは月1万円くらいからでも十分です。

大事なのは、派手に増やすことじゃなくて、早く始めて、長く続けることです。

結論。初心者は“少額でコツコツ”でOKです

投資って聞くと、

「難しそう」

「損しそう」

「知識がないと無理そう」

こう思う人、多いと思います。

でも、初心者の最初の一歩は、そんなに難しく考えなくて大丈夫です。

やることはかなりシンプルで、

- NISAを使う

- 毎月決まった金額を積み立てる

- 長く続ける

これでまずOKです。

結論として「まず始めること」と、毎月の積立設定を強くおすすめします。

新社会人のいちばんの強みは“時間”です

若いうちは、まだお金がそんなに多くないかもしれません。

でも、その代わりに時間があります。

これ、投資ではかなり大きいです。

毎月1万円みたいな小さな金額でも、10年、20年、40年と続けていくと、積み上がり方が全然変わってきます。

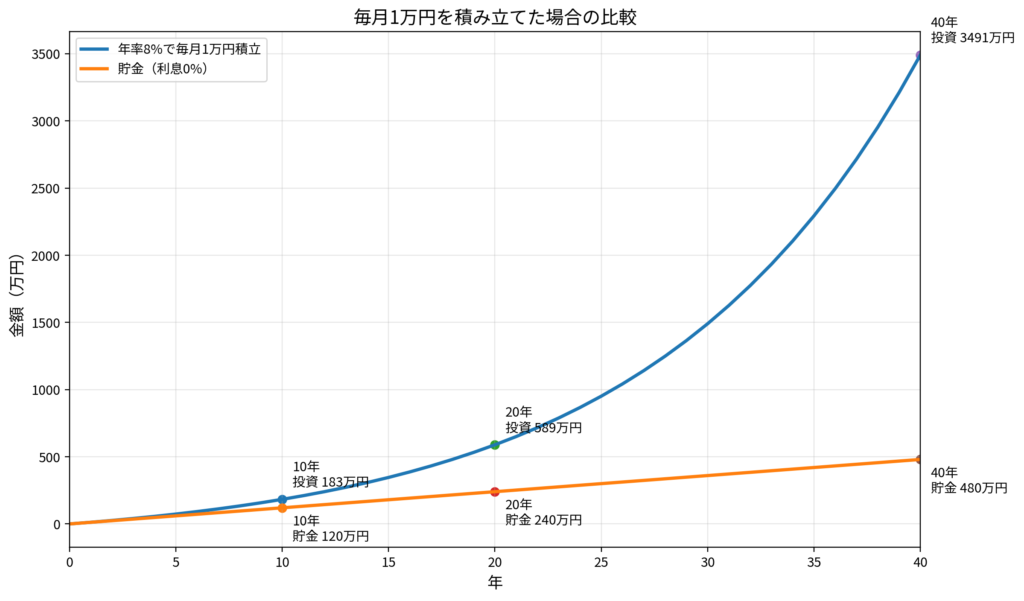

毎月1万円をS&P500連動の投資信託に積み立てた例として、10年後183万円、20年後589万円、40年後3494万円という試算ができます。下図は

「貯金」と「投資」の比較のグラフです。

「投資」は青の線、「貯金」はオレンジの線

上がり方がまったく違いますよね。

もちろん、将来の運用結果はその通りに必ずなるわけじゃありません。

でも、ここで大事なのは数字そのものより、時間をかけると差が大きくなるってことです。

若い人ほど有利なのは、ここなんですよね。

NISAは初心者ほど使ったほうがいいです

投資を始めるなら、まずNISAを使うのがおすすめです。

理由はシンプルで、利益に税金がかからない仕組みがあるからです。

通常は利益に約20%の税金がかかる一方で、NISAは非課税です。

せっかく増えた分に税金がかかりにくいなら、使わない手はないですよね。

しかもNISAは、

- 少額から始めやすい

- 積立と相性がいい

- 長期投資に向いている

という意味でも、初心者にかなり向いています。

最初の一歩としては、ほんと入りやすい制度です。

何を買えばいいの? まずはシンプルでいいです

ここで迷う人、多いと思います。

でも最初から、

「どの個別株が上がるんだ」

「今買うべき銘柄は何だ」

みたいなことを考えなくて大丈夫です。

初心者がまず考えるなら、広く分散された投資信託をコツコツ積み立てるで十分です。

おススメの銘柄として「eMAXIS Slim 米国株式(S&P500)」が挙げられます。これはS&P500を米国トップ500社をまとめたものです。

つまり、1社に賭けるんじゃなくて、まずは市場全体に広く乗るイメージですね。

このほうが、初心者にはかなりわかりやすいです。

毎月1万円でもいい。むしろそれで十分です

投資を始めるときに、いきなり大きなお金を入れる必要はありません。

月5,000円でもいいし、1万円でもいいです。

大事なのは、これなら無理なく続けられるなって金額にすることです。

投資って、気合いで頑張るものというより、習慣にした人が強いです。

だから最初に

毎月自動で積み立てる設定

にしておくのがおすすめです。

一度設定してしまえば、あとは余計な感情を入れすぎずに続けやすいです。

貯金だけじゃなく、投資も少しやっておくのが大事です

もちろん、貯金は必要です。

生活防衛資金はちゃんと持っておいたほうがいいです。

でも一方で、全部を預金だけにしておくと、なかなか増えません。

だから、

- すぐ使うお金は貯金

- 将来のためのお金は投資

こんなふうに分けて考えるといいと思います。

貯金か投資か、どっちか一つじゃないです。

両方あっていいんです。

初心者ほど、この考え方のほうが始めやすいと思います。

なぜ米国株なのか

ひとつは、資産を日本円だけに偏らせすぎないという考え方です。

もうひとつは、長期で見た成長力に期待して、米国株に投資する人が多いということです。

日本株は今上がってますが、30年ちかくずっと低迷していたこともあって、今後も右肩上がりかはわかりません。一方、米国株は下図のとおり何十年も右肩上がりをつづけてます。

どちらが信頼できるかお分かりですね。

S&P500(米国株)=青 と NI225(日本株)=赤のチャート

ただ、ここはひとつだけ冷静に言っておくと、

為替も相場も将来どうなるかは誰にも断定できません。

なので、

「絶対こうなる」

ではなくて、

長期・積立・分散で備える

くらいの考え方でちょうどいいと思います。

始め方はほんとにシンプルです

最初はこれで十分です。

1. NISA対応の証券口座をつくる

まずは口座開設です。

最初だけちょっと面倒に見えるかもしれませんが、ここを越えればかなり楽です。

2. 毎月の積立額を決める

月5,000円でも1万円でもOKです。

続けられる金額にしてください。

3. 商品を選ぶ

最初は、分散された投資信託でいいと思います。

S&P500連動の投資信託「eMAXIS Slim 米国株式(S&P500)」で問題ないです。

4. 自動積立を設定する

あとは毎月自動で積み立てる形にしておく。

これがいちばんラクです。

5. あとは長く続ける

毎日の値動きを見すぎなくて大丈夫です。

むしろ見すぎないくらいでちょうどいいです。

最後に

新社会人のうちは、まだ資産額では勝負できないかもしれません。

でも、時間だけはかなり強い武器です。

投資って、完璧に勉強してから始めるものじゃないです。

少額で始めて、やりながら慣れていけば十分です。

まずはNISAで、月1万円からでもいい。

その小さな一歩が、あとでかなり大きな差になるかもしれません。

将来の自分が、

「あのとき始めておいてよかった」

と思えるように、無理のない範囲で一歩踏み出してみてください。