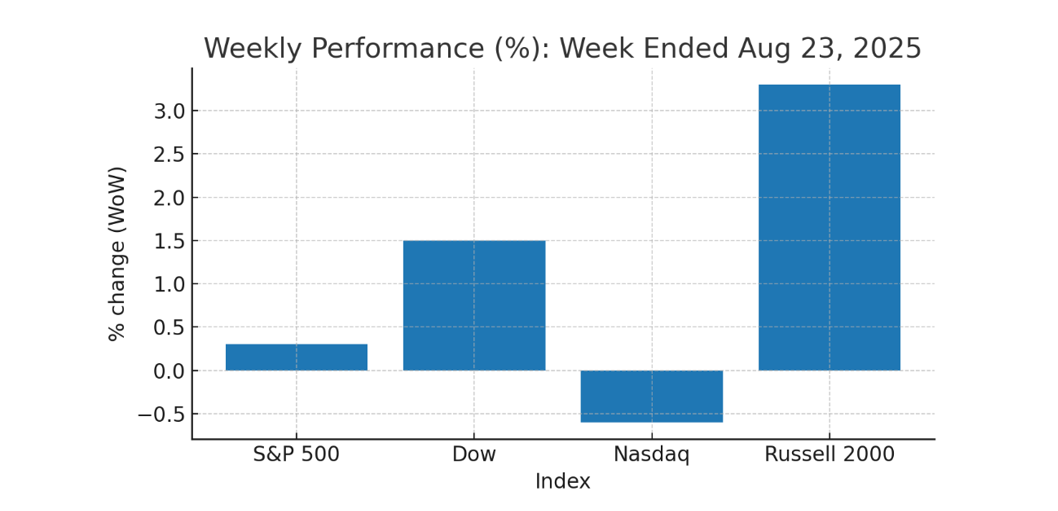

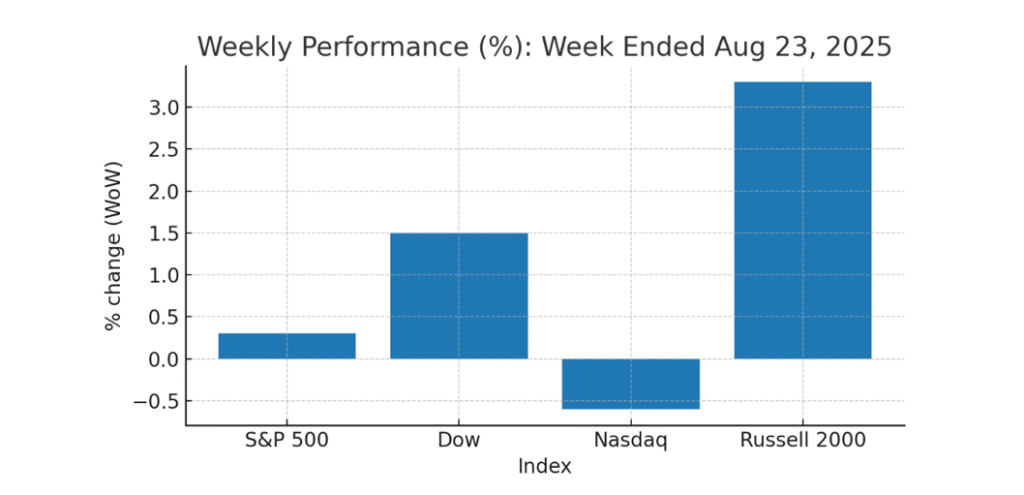

上の棒グラフは主要指数の週間騰落率(8/23週)です。S&P500 +0.3%、ダウ +1.5%、ナスダック −0.6%、小型株(ラッセル2000)+3.3%。金曜の“ジャクソンホール効果”で一気に持ち直した週でした。

ハイライト(1分サマリ)

• パウエル議長、利下げの可能性に言及(ジャクソンホール)。9月にも利下げの余地と受け止められ、株高・金利低下・ドル安。ダウは年初来初の最高値を更新。

• 週間では:ダウとS&P500が小幅高、ナスダックのみ反落。一方で小型株が大幅高(金利低下期待の追い風)。

• 注目は来週のNVIDIA決算(8/27, 米太平洋時間PM2:00)と米PCEインフレ指標(8/29)。AI相場と利下げ観測の“二大テーマ”が同週に重なります。

主要ニュースと市場反応

ジャクソンホール:パウエル発言

• 公式原稿(8/22)では、労働市場の弱含みやリスクバランスの変化に触れ、“条件次第で利下げが正当化され得る”トーン。確約はせずも、9月利下げ観測が上振れ。

• これを受け、2年債利回り−10bp前後、10年債−7〜8bp程度低下、ドル安・株高に。

• 金曜のリバウンドでダウ+1.9%(846ドル高)=2025年初の最高値更新。S&P500+1.5%、ナスダック+1.9%。

週間の騰落とテーマ

• 週間:S&P500 +0.3%、ダウ +1.5%、ナスダック −0.6%、ラッセル2000 +3.3%。金利低下→バリュー・循環/小型に資金回帰の流れが表面化。

• セクターの動き:金曜は一般消費がけん引。週前半は成長株に調整圧力も、週末にかけて持ち直し。

個別材料(Earnings & Events)

• NVIDIA(NVDA):次週8/27に2Q FY26決算(日本時間8/28 朝)。AIの需給(データセンター、電力・冷却、次世代“Rubin”など)と見通しが広範な銘柄に影響。

• マクロ指標:

• GDP改定値(2Q)=8/28、PCE・個人所得支出(7月)=8/29。利下げ時期の再評価材料。

今週の動向をどう読むか(要点)

政策期待が相場の主役に回帰

インフレは粘着質でも、労働に“ひび”が入りつつあるとの示唆→「利下げ容認」シナリオへ。金利感応度の高い小型・住宅・金融の相対強さは素直。

AI一極”からの分散

ナスダックは週次で小反落。AIコアの決算待ちで成長株の一部が手控え。金曜に横並びでリスクオンに転じたが、来週のNVDA次第。

金利・為替の方向

10年4.25%近辺、2年は3.7%台へ低下。ドル安は多国籍企業のEPS追い風。原油はじわ高(需要観測)。

おすすめ銘柄・テーマ(短期〜1か月目線)

※投資助言ではありません。ニュースとファンダ・需給からの戦略アイデアです。想定は「9月利下げ確率高止まり+NVDA決算通過」。逆方向のリスクも併記します。

金利低下・内需循環リバウンド

• IWM(米小型株ETF)/RSP(等加重S&P500)

• 追い風:金利低下→資金が“広がる”地合い。ラッセル2000が週次+3.3%と先行。

• リスク:NVDA失望→成長株連鎖安で市場全体が巻き戻し。

• 住宅関連:ITB/XHB(住宅建設ETF)、個別ならDHI・LEN

• 追い風:金利低下と在庫タイト。金曜のホームビルダー急騰も確認。

• リスク:長期金利が再上昇、材料費高。

金融(地銀・ブローカー)

• KRE(地銀ETF)/SCHW(ブローカー)

• 追い風:イールドカーブの低下で含み損圧縮期待+取引活況。

• リスク:利下げでNIM縮小/規制ヘッドライン。

AIインフラ”の裾野(電力・冷却・データセンターREIT)

• NEE/DUK など公益、DLR/EQIX(DC REIT)

• 追い風:AI需要に伴う電力・冷却設備投資の長期テーマ。NVDA決算は**需給の“温度感”を提供。

• リスク:金利再上昇でディフェンシブに逆風。

一般消費 & 小売セレクト

• XLY(一般消費)、個別ならAMZN、ULTAなど

• 追い風:ドル安・金利低下で裁量消費が相対強含み。

• リスク:PCEで消費減速が鮮明。

トレードメモ:来週はNVDA(8/27)→PCE(8/29)の順。前半はヘッジ厚め(インバースやプット)→イベント通過で調整が無難。

セクター・フローの“気配”

• 金曜の回復リーダー:一般消費、ホームビルダー、スモールバリュー。

• 一週間通して:大型テックは決算待ちで伸び悩み(ナスダック週次マイナス)。一方景気循環&小型に資金が波及。

次週(8/25週)の見通し&チェックリスト

イベント時系列(米東部時間)

• 8/27(水):NVIDIA決算(5:00pm ET)。ガイダンス、供給計画(Rubin等)、データセンター成長率、在庫・中国動向に市場の視線。

• 8/28(木):GDP改定値(2Q)。成長の質(設備投資/在庫)を確認。

• 8/29(金):PCE & コアPCE(7月)。コア前年比2.8%前後がコンセンサス域。数字次第で9月利下げ確率が再調整。

ベースケース

• NVDAが“無難〜強い” → AI関連に安堵感、広がる物色継続。

• PCEが予想線 → 利下げ期待持続で長期金利4.2〜4.4%帯に滞留。

リスクシナリオ

• NVDAガイダンス弱含み/供給不安 → 半導体・ハイベータに波及、指数の上値を抑制。

• PCE上振れ → 金利逆戻り・ドル高で“金曜の買い戻し”が剥落。

戦術アイデア(短期)

• イベント跨ぎはスプレッド系(コールカレンダー/プットスプレッド)でガンマとデルタを調整。

• “NVDA通過→PCE控え”の間は、IWMや住宅ETFの押し目をスケールで拾う一方、半導体指数(SOX)に軽ヘッジ。

まとめ

2025年8月第3週の米国株は、FRBの政策転換期待を背景に「リスクオン」ムードで終わりました。

ダウの最高値更新、ラッセル2000の急伸、そしてAIと循環株の二刀流相場が注目点です。

来週はNVIDIA決算とPCEインフレ指標という二大イベントが控えており、米国株市場の方向性を大きく左右するでしょう。

AIと金融政策という二大テーマが重なる今、市場は次のステージへ。