こんにちは~、キートンです!(^-^)/

投資をしたり、資産(家など)を購入すると、

将来のことが少し不安になりませんか?

暴落したらどうしようとか、なんか不穏な動きをしたらどうしようとか。。

未来のことは誰も読めません。

だけど過去の出来事を知っておくことで何かあった場合に

次になにが起きるか?何をすべきかをある程度推測することができます。

知識は武器にも防具にもなります。

今回は、この“バブル崩壊”という過去の大事件をなるべくわかりやすく解説しますので、自らの資産を守るべく知識として蓄えて未来に備えられるようにしましょう!

(PR)

(PR)

概要(バブル景気~バブル崩壊まで)

バブル景気とは、

株や土地の資産が実際の価値以上の価値を持ち、

経済全体が好景気になることを指し、

日本のバブル景気は1986年から1991年までの約4年続いたと言われています。

バブル崩壊となるまで、

国内では

地価が以前の約2倍まで

上昇するなどしバブル景気に沸き。

その後、

当時の大蔵省の不動産融資総量規制や日銀の公定歩合(=金利)引き上げなど、

様々な要因からバブル崩壊が起こり

日本経済は停滞していきます。

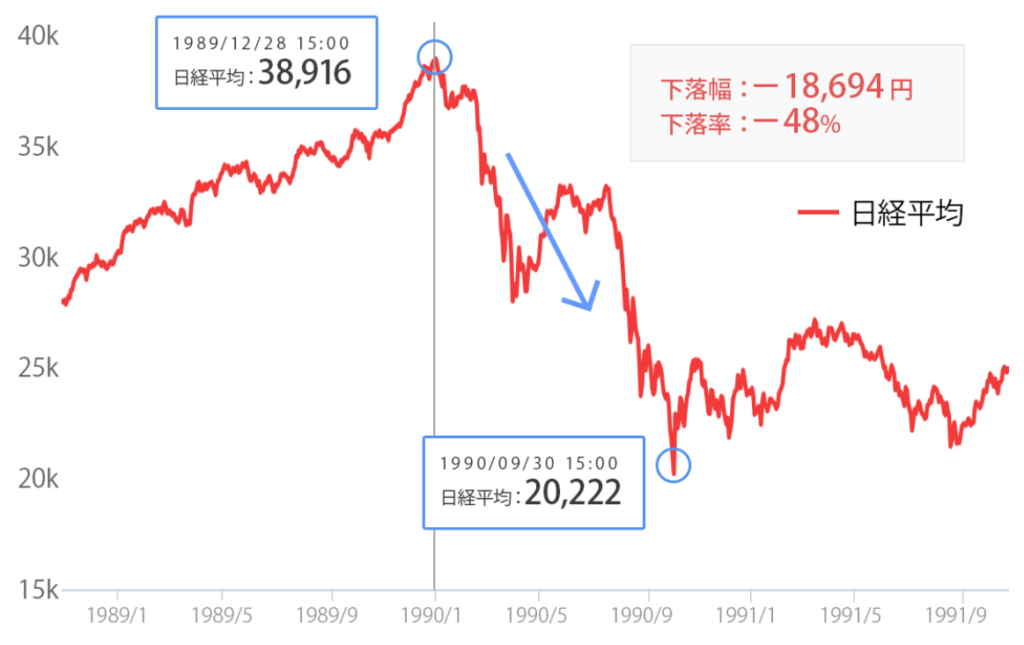

日経平均株価は、

1989年末に日経平均40,000円弱の最高値をつけると、

これをピークに日銀の政策などの影響を受け下がり続けました。

1990年9月末には20,000円近くまで下がり、

ピーク時の半値まで価格を落とし

大暴落しました。

少なくともこの時点で、株価バブルはすでに崩壊していたことになります。

バブル景気とは

アメリカの貿易赤字をなくすため、

1985年9月プラザ合意というのがあり

そこで1ドル260円だったのが1ドル160円と一気に円高となりました。

円高となると日本の貿易(輸出)産業に打撃となります。そういった円高不況をを回避するため

国(日銀)が公定歩合という日銀が政策金利を引き下げ、企業がお金を借りやすくしました。

また公共工事にも力を入れた為、国内の産業が活性化しました。

で、さらに法人税率の引き下げや、その他税金の引き下げが行われたので、

お金が世の中にジャブジャブあふれだし、

国内の株式や不動産にお金が回りやすい状況が生まれ、

企業の利益、給料、土地、株式は、右肩上がりで上がっていきました。

※↓ジュリアナ東京。荒木師匠っていましたね~

こうなったらあとはレールを走るように金融バブルが増幅していくこととなります。

たとえば土地なんかは転売目的での売買が多発し、「土地を買えば必ず値上がりする」という

「土地神話」が生まれました。

土地を担保に入れて、銀行からお金を借りて、更に土地を購入するなどといった売買や、例えば、Aさんが1000万で買った土地を2000万円で売り出し、更にそれを買ったBさんが3000万円で売り出し、更にそれを買ったDさんが・・・などという「土地転がし」が横行しました。

各企業は本業への投資よりも、「財テク」と呼ばれるハイリスク・ハイリターンの資産運用や、投機的な土地の取引にのめり込むようになりました。

株価や地価の高騰に拍車がかかり、日経平均株価は1985年12月の時点で1万1千円台だったところ、1989年12月には3万8900円に達しています。1989年の『経済白書』には、地価の高騰について「戦後の歴史を振り返っても、最も大規模かつ深刻なもののひとつ」と記されるほどでした。

投機的な資金の投入は過剰投資につながり、いつしか実体経済との乖離(かいり)が発生し

こうなったらもう後戻りはできず、

ジェットコースターの最初の上り坂を登って行ってる状況で、しかもその頂上はどんどん先延ばしになり落差がみるみる大きくなっていきました。

(PR)

![]()

バブル崩壊の時

バブル景気は長く続くことはなく崩壊しました。

直接的な原因は、1989年の金融政策転換と1990年の総量規制の実施です。

株価を引き下げる要因になったのは、金融政策の転換です。

1989年5月から1年3カ月の間に5回の利上げが実施され、2.5%だった公定歩合は6%台まで引き上げられ、

1989年末に3万8,915円だった日経平均株価は、

わずか1年後の1990年末には、2万3,848円にまで下落してしまいました。

公定歩合とは日銀が民間の金融機関に貸す金利(民間銀行もほぼこの金利で企業に貸す)のことでこれ引き上げることで、企業がお金を借りることができなくなり、事業ができず成長もとどまり、不景気へと落ちていきました。。

不動産価格を下落させたのは、地価の高騰を抑えるために政府が行った総量規制、地価税の創設などです。銀行の不動産融資を実質的に制限する政策でした。

総量規制とは実質、銀行が不動産融資のためのお金を貸さないのと同じ意味です。

総量規制が実施されると、不動産にお金が回らなくなり、まもなく地価は下がりそれとともに、バブル景気は終焉を迎えました。

(PR)↓これ1冊で米国株のファンダメンタル分析は完璧!!

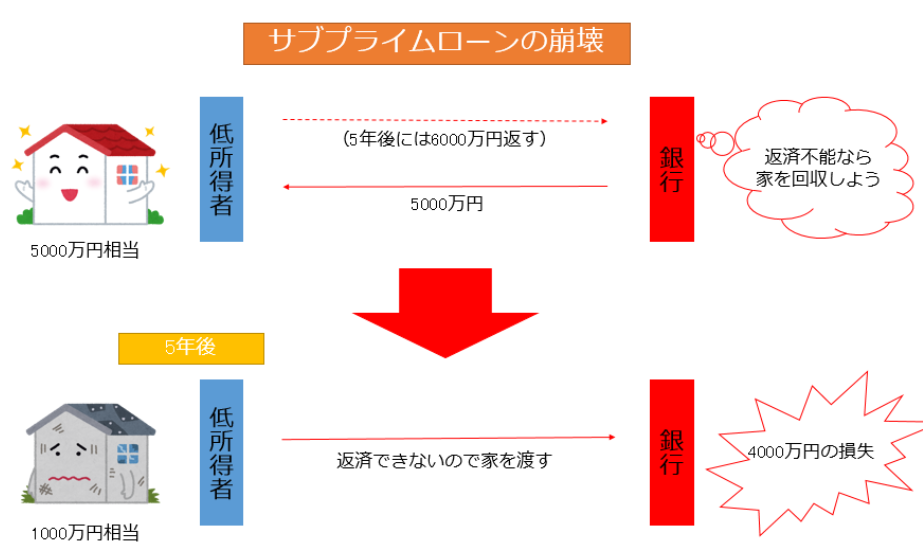

また、このバブル経済時代に土地を担保に行われた融資は、地価の下落により、担保価値が融資額を下回る担保割れの状態に陥りました。

そして各事業会社の収益は、未曾有の不景気で大きく低下しました。こうして、銀行が大量に抱え込むことになった不良債権は銀行経営を悪化させ、大きなツケとして1990年代に残されれしまいました。

要は担保とったのに回収不能となりました

銀行はバブル後、巨額の不良債権に苦しみました。その理由は「過剰融資」のせいでして。。バブルの頃、銀行で過剰融資が横行していました。

つまりバブル期には、将来的な地価上昇を見越して、現在の担保価値以上に金を貸すやり方が横行していました。

これは前に記事にも書いたサブプライムローンと同じ状況で

日本の銀行がリーマンブラザーズと同様な運命をたどることになったのです。起こった順番は逆ですが。。

図で言うとつまり↓こういうことです。

考察

戦後からの復興から高度経済成長に勢いよく乗り移り、目覚ましい発展を遂げてきた日本。

名だたる銀行や企業が世界のトップ30の半分以上を占めてもいました。

これは誰の目からみても空前絶後の成長であり、今後も”イケイケどんどん”で一人勝ちし続ける

と思ってました。

自分もこのときばかりは大企業に入れば世界のエリートと同じになれるんだと雲の上のことを

夢のように妄想していた時期でもありました。

この絶頂期の成長過程で誰も危機感をあおらなかったし警鐘を鳴らしませんでした。

いや、そういうシグナルがあったとしてもかき消すほどの勢いだったのでしょう。

トンカチでおもいっきり頭をなぐられ、冷水を頭上からかけられたようなショックは

日本の調子に乗りすぎた結果だった。敗戦だった。と、そういうふうに認識しなくてはならないと思います。

つまり、このバブル崩壊という出来事を一部始終詳(つまび)らかにすること、装飾なく保存し風化させず教訓として学び

そこからまた日本の成長につなげるとともに二度と同じ過ちを繰り返さないよう仕組みを見直していくべきだと思います。

最後に

以上、バブル経済と崩壊についてお話してきましたがいかがでしたでしょうか。

自分の資産である現金や証券、保険や不動産について改めてリスクの見積もりとリスクヘッジ(回避)をどのようにしていくかよーく検討して対策しておきましょう。

またまた長い文章になりましたが読んでいただきありがとうございました。

それではまた!

役立つアイテム

一日一粒のむだけで、一日元気でいられます!

コスパいいので試してみてはいかがでしょうか。(PR)

パ・ソ・コ・ン

パソコンは必須です。しかも使い古したパソコンは買い替え必須です。

さーてなにに買い替えようかなー

こちらはASUSのノートパソコンです。

私もASUS使ってますが、ほんとシンプルで使いやすい!です!

(PR)

缶コーヒー好きですか?私は大好きです。昔は一日缶コーヒーを3本飲んでました。。

一日360円です。年間131,400円となります。

それではいかんと水筒を買ってそのおかげでうるおいアップしました!

1週間で元がとれます。

(PR)

睡眠は人間にとって鋭気を養う貴重な時間です。

充分な睡眠が快適にとれるよう寝具も重要ですよね

ということで今回ご紹介するのは

人気の「エアウィーヴ 高反発マットレス」

私キートンも使っており、寝転がるだけで体がすうーっと楽になり、どっぷり眠りに入れます!

(PR)

ロジクール ボールマウス

・手首をひねらなくても操作ができ、腕が疲れなくなりました

・親指でのボール操作なのでスイスイとカーソルが動いて即座にクリックができ、超快適です。

・毎日マウスを扱うのが楽しいです!(PR)

ティファール

スイッチオンすぐにお湯が沸かせるティファールはすごく便利です。

お湯が沸いたら勝手にスイッチがOFFしますよ。(PR)

ウィブル証券のご紹介

米国でロビンフッドに続く2番目にダウンロード数が多いアプリとして多くの方からの厚い支持を受けております。

詳細はこちら(PR)↓

国内でも取扱は2社しかないオプション取引可能

銘柄数の多さ

総額での為替手数料の安さ

取引時間の長さ

コミュニティ機能

優れたUIによるチャート分析機能