こんにちは~、キートンです!(^-^)/

You love stocks?

今日の画像はハトが炎上のなかびっくり目を覚まして飛び立つということで、ほんとに”地獄より舞い戻る白い鷲(ガッチャマン)”ではないですけど、驚天動地の舞い戻りをみせた一週間でした。

こんな夜も眠れないくらいにアドレナリンを出してくれる究極のゲームは他にはないでしょうね。

ということで、軟調な10月も終わり11月に入りました。今週は結果的にかなり強い一週間となり、株をお持ちの方はホッと胸をなでおろしたのではないでしょうか。

先週は今が買うチャンスと申しましたが、バーゲンセールには間に合いましたでしょうか?何か目ぼしいものは手に入れられたでしょうか。ま、とにかく株を持ってられた方はおめでとうございます!Congratulations!

今週の株価上昇の主な要因は「金利低下」でした。

アップルの決算が調子悪かったので下げましたが、決算シーズンとはいえやはり金利の動きには株価は敏感でした。

その金利低下をもたらしたのが、経済指標とFOMCの結果でして、経済指標はまず、雇用コスト指数が予想より高くて一旦調整ムードだったのですが、ADP雇用者数や雇用統計が予想を下回って利上げ停止と利下げ観測を色濃くしました。

そしてFOMC。あとでパウエル議長の会見内容を見てもらいたいのですが、こちらはタカ派の内容は前回、前々回とほぼ変わってませんで、少しハトはの内容が多かったような気がします。政策金利も据え置きでしたので、市場には安心感が広がって長期金利の低下と株価上昇をもたらしました。

パウエル議長の会見内容は一見するとまだいくぶんタカ派っぽいのですが、これまで何度も同様の内容だったので市場が慣れてきたのと、株価下落が続いて何かしらの好材料に飛びつきたかったというのが真意だったのではないでしょうか。

タカ派と思われる内容は下記2点。

「インフレを2%に低下させるには「長い道のり」」

「利下げについては、今は全く考えていない」

ハトはと思われる内容は下記4点。

「長期債利回りの上昇に注意払う」

「失業率の急上昇を招かず、大きな進展を遂げたことは非常に喜ばしい」

「成長鈍化と労働市場の状況が軟化することが必要となる公算が大きいと、私も他のFRB当局者も引き続き確信」

「この18カ月で賃上げは大幅に鎮静化した」

ということで、盛りだくさんな濃い一週間でしたが、米国主要3指数はどうだったか振り返ってみましょう。

ダウ、ナスダック、S&P500

3指数は終値ベース、先週末比で

- ダウは5.1%↑(終値:34061.33)

- ナスダックが6.6%↑(13478.28)

- S&P500は5.9%↑(4358.35)

でした。

ダウ

1週間ではほぼほぼ全ての銘柄が上昇しており、決算で下落したアップルでさえも週では5%上昇してます。

チャートを見ると、どん底まで叩き落とされた先週から一転急上昇した格好となっております。一旦200日移動平均線をデッドクロスした50日移動平均線がまた上昇してクロスしそうな感じです。ロウソク足は50日、200日線を上抜けて週を終えてます。次は7月末の高値を目指していけるか今後が楽しみですね。

ナスダック

こちらも50日、200日移動平均線を上に串刺すかのように抜けて終えてます。決算で一旦は下げたグーグルやメタ、アップルも金利低下が追い風となって結果大きな上昇を見せました。

7月末の高値まではまだあと半分残ってますので、まだまだ買いでいいかと思います。ハイテク大手のマグニフィセント7といった銘柄は決算がいまいちでしたので、ポイントを突きたいかたは小型グロースETFのVBKとかラッセル2000連動ETFのIWMとかがおススメかなと思います。

S&P500

S&P500も同様50日、200日移動平均線を串刺しに上げてきました。3指数とも見事は上げっぷりです。7月末高値の4588.97へ年末までいけるかどうかですが、なんかいけそうですね。

まだ半分ありますので、押し目狙いでいけたらいいかなと思います。

4588とは言わず4600超えも十分狙えますし、むしろ超えるのが自然な流れだと思います。なんせもう、事実上利上げは停止、労働市場も鈍化してきてますから。。

米10年債利回り

下図をご覧ください。

4.574と約0.2強も先週から下がってます。

週初めは4.9近辺でとどまってたのですが、一気に下げてきたのを受けて株価も上昇の勢いをつけました。とどめは昨日の雇用統計の鈍化示唆で、来週に望みをつなげてくれました。

今週のセクター別騰落一覧(ヒートマップ)

今週はまぶしいくらいにグリーン一面となっており、とってもきれいな光景です。

とくにハイテク関連銘柄は5%以上上昇したのがゴロゴロありまして、こんな状況は見たことありません。

先週、「ドカンと爆発する可能性があると思います。」と申し上げてましたがまさに爆発してしまいました。。来週以降もこれが継続するとは思いませんが年末、年始はラリーがあってもおかしくない状況です。

これは是非とも乗り逃さないよう、しっかり抱いて昇っていきましょう。

下図をご覧下さい。1か月のセクター毎の株価指数の推移です。

今週はほぼほぼのセクターで上昇しまして。とくに不動産、公益、通信セクターが大きく上昇しました。ただ一つで遅れているのがエネルギーセクターでございまして、原油価格がだいーぶ下げており、株価も軟調です。今の場面でいうと、利上げ停止ムードですからグロース株に集中していいかなと思います。ま、不動産もありですね。ローン金利も緩和の方向でしょうから。

VIX(恐怖指数)

下図をご覧ください。

14.91と先週の21.26から約5ポイントものマイナスです。

ここからまた13、12台まで行く可能性は大きいと思いますので、まだまだ買いでよろしいかと思います。

ドル円の状況

下図をご覧ください。

現在は149.33円と先週からはほぼ横ばいです。

今週は151円後半を付けた場面がありましたが、米10年債利回りの下落に伴い、149円台まで下がりました。

はたしてこのまま下がるのか、また上がってしまうのか、今週は日米金利差縮小しても円安方向に動きましたのでまだわかりませんね。

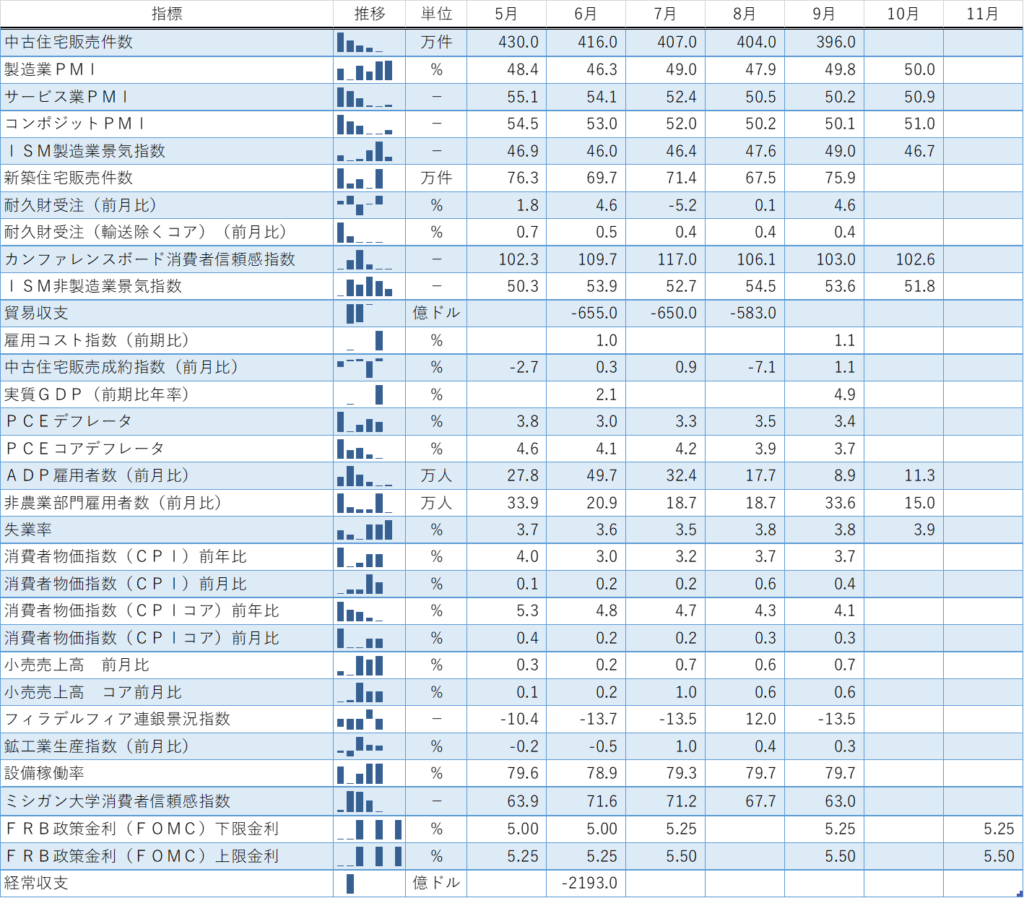

経済イベント(経済指標)

米経済の過去のイベントを時系列に並べて下記に示しております。

過去の指標からながめていくとなんとなく米経済全体の流れが見え、最新ニュースの意味がより深く理解できるようになります。

<過去分>

- 雇用コスト指数 第3四半期[前期比]→前回1.0% 予想1.0% 結果1.1%

- コンファレンスボード消費者信頼感指数 10月→前回103.0 予想100.0 結果102.6

- ADP雇用者数 10月[前月比]→前回8.9万人 予想13.5万人 結果11.3万人

- PMI(購買担当者景気指数) 10月[製造業PMI(確報値)]→前回50.0 予想50.0 結果50.0

- JOLTS求人件数 09月→前回961.0万人 予想926.0万人 結果955.3万人

- ISM製造業景気指数 10月→前回49.0 予想49.0 結果46.7

- FRB政策金利(FOMC) 11月[上限金利]→前回5.50% 予想5.50% 結果5.50%

- FRB政策金利(FOMC) 11月[下限金利]→前回5.25% 予想5.25% 結果5.25%

- 耐久財受注(確報値) 09月[前月比]→前回4.7% 予想4.7% 結果4.6%

- 耐久財受注(確報値) 09月[コア・前月比]→前回0.5% 予想0.5% 結果0.4%

- 雇用統計 10月[非農業部門雇用者数]→前回33.6万人 予想17.5万人 結果15.0万人

- 雇用統計 10月[失業率]→前回3.8% 予想3.8% 結果3.9%

- ISM非製造業景気指数 10月→前回53.6 予想53.0 結果51.8

- 貿易収支 09月→前回-583億ドル 予想-605億ドル 結果

FOMCでのパウエル議長の会見

下記に発言内容について記述しておきます。

- 引き続きデュアルマンデートにしっかりと焦点を当てる

- 政策スタンスは制約的

- 引き締めの完全な効果はまだ感じられない

- これまでの道のりを踏まえ、不確実性の中、慎重に進めている

- データ全体とリスクバランスを考慮して判断

- 経済は予想を大きく上回って拡大

- 労働市場は依然逼迫

- 労働市場の需給バランスは引き続き改善

- 雇用の伸びは力強いペースだが、今年これまでよりは減速

- 名目賃金上昇率、幾分緩和の兆し

- 労働需要、なお供給を上回る

- インフレ、依然として目標を大幅に上回っている

- インフレ、昨年半ば以降は鈍化した

- 数カ月分の良好なインフレデータ、始まりに過ぎない

- インフレを2%に低下させるには「長い道のり」

- 制約的な政策スタンス、経済活動とインフレ双方に下方圧力

- 十分に制約的なスタンスの達成にコミット

- 経済と労働需要のレジリエンス(回復力)を示す最新のデータに注意払う

- これらはインフレの一段の進展を危険にさらし、追加利上げを正当化する可能性

- 金融情勢はかなり逼迫

- 金融動向が与える影響を注意深く監視

- 引き続き会合ごとに判断

- 追加引き締めが必要かどうかを判断する際には累積的な引き締め、ラグ、経済・金融の動向を考慮

- インフレ抑制には潜在成長率を下回る成長と労働条件の緩和が必要となる可能性

- インフレ率は低下しているが、依然として目標を大きく上回っている

- 労働市場は均衡を取り戻しているが依然逼迫

- 国内総生産(GDP)は力強いが鈍化すると予想

- 政策が十分に制約的とは確信していない

- インフレ率を2%まで引き下げる政策スタンスを達成したとはまだ確信していない

- 長期債利回りの上昇に注意払う

- 金融政策に影響を与える可能性

- 長期金利の上昇、ドル高、株安による金融情勢の逼迫が将来の金利状況に影響を与える可能性

- より引き締まった状況を継続すべき

- 政策金利の上昇期待が長期金利の上昇を引き起こしているようには見えない

- 金融情勢が十分に抑制的であると確信しているわけではない

- 今後のFOMCについて何も決定していない

- 金融情勢は明らかに引き締まった

- 時間が経てば(利上げの)影響は出てくるが、どの程度時間がかかるかは不明

- 金融引き締めが何回の利上げにつながるかは判断が難しい

- 景気は驚くほど耐性がある

- 金利評価にあたっては全体的な見通しに注目する

- 労働市場、経済成長、金融情勢に注目する

- 追加引き締めが必要との判断に達すれば、そうするだろう

- 利下げについては、今は全く考えていない

- 金利が十分に抑制的であるかどうかに集中している

- 次の問題は、いつまで抑制的な政策を続けるかだ

- 12月会合について何も決定していない

- 一時停止後に再度利上げを実施するのは難しいという考えは間違っている

- かなりのリスクが存在

- 大局的な見地から言えば、労働市場、インフレ面で進展している

- 十分に制約的な政策スタンスを達成したと確信することに重点的に取り組んでいる

- 高インフレは人々に苦痛を与える

- ダメージを最小限に抑え、物価安定を回復することがわれわれにできる最善の行動

- 失業率の急上昇を招かず、大きな進展を遂げたことは非常に喜ばしい

- 成長鈍化と労働市場の状況が軟化することが必要となる公算が大きいと、私も他のFRB当局者も引き続き確信

- 政策効果のラグの時間を見極めるのはなお非常に困難

- かなりの不確実性の中で、政策を決定する必要がある

- 大きな不確実性の下で政策を決定しなければならない

- これが今年、プロセスを遅らせた理由の一つ

- 急ぐことはできない

- 遅らせることで一段の対応が必要な場合にどれだけの対応が必要なのかをより理解できるようになる

- 「ドットチャート」は政策当局者の個人的見解を踏まえた適切な政策を描いたもの

- ドットチャートの有効性は会合の合間に低下

- われわれの考えの透明化に努める

- 次回会合に近づくにあたり、データをどのように解析するかについて話し合う予定

- 潜在的な成長が高まっている

- 金融情勢を含むあらゆる経済データを検討していく

- 今回の利上げサイクルでかなり遠くまで到達した

- サイクルの終わりに近づいている

- 政策は制約的、その影響を確認

- バランスシートの縮小ペース変更は検討していない

- 長期金利上昇下で量的引き締め(QT)が果たす役割は比較的小さい可能性

- 現時点では準備金不足に近づいてすらいない

- 新たな規制に関しては幅広いサポートを提供するパッケージを用意する予定

- 米長期債利回りを単独で検討するつもりは決してない。米長期債利回りはより広い視野の一部として検討

- 金融業者が適切な融資計画を立てられるよう金融業者と多くの取り組みを実施

- 銀行システムは非常にレジリエンス(回復力)があると考えている

- これらの利上げがその状況を大きく変えると考える理由はない

- インフレ抑制の進展は一様でなく、時間がかかる

- 政策面では十分前進したが、リスクはより両面的なものになった

- インフレ期待の上昇を放置することは問題だ

- インフレ期待は良好な水準にある

- インフレが下がると国民が信じることが、戦いに勝つために重要

- 中立金利の予測範囲内では、政策は抑制的

- 政策スタンス決定に向けデータ分析する時間をもう少し取る

- この18カ月で賃上げは大幅に鎮静化した

- インフレの主因は賃金ではない

- 将来的には、インフレにとって労働市場がより重要になるかもしれない

- 現在も、適切な状態への確信を得るための努力を続けている

- 利上げの「やり過ぎ」と「不足」の間でよりリスクの均衡が取れる地点に到達した

- インフレがまだ幅広く鎮静化し、夏に予想した道筋を維持しているかどうか注視している

- 消費の構造的な変化があったとは思わない

- 家計や企業のバランスシートの強さを過小評価していた可能性がある

- パンデミック(世界的な大流行)効果の巻き戻しが、今回の利上げサイクルを独特のものにしている

- 中東の紛争が米国に経済的影響をもたらすかは明らかでない

最後に

以上、キートンのウィークリー米国株ニュース 231104

ということでお伝えしました。

いかがでしたでしょうか。

You love stocks?

ハトが炎上の中びっくり目を覚まして飛び立つように、驚天動地の上昇をみせた一週間でした。

夜も眠れないくらいにアドレナリンを出してくれる究極のゲームは他にはないでしょう。

株って勉強すればするほど、ほんと楽しいですね。

ちなみに私キートンはフルインベストメントです。現物、信用、CFDパンパンです!

それでは今日はこのへんで

みなさんの投資ライフにお役に立てれば幸いです。

本日もご覧いただきありがとうございました。

では、また!(^-^)/

役立つアイテム

アラミック 節水シャワープロ・プレミアム ナノバブル

キートンが使った感覚を端的に言うと、肌へのあたりがとてもソフトで気持ちいいんです。

あと節水も50%ほどでき、洗浄効果も抜群です。

※毛穴のなかの汚れがとれてツルッツルになってしまいます。