こんにちは~、キートンです!(^-^)/

どきどきの一週間がようやく終わりましたね。

- CPI(消費者物価指数)

- FOMC(連邦公開市場委員会)

の二つがほぼ同時に行われるという一週間でした。

結果からいいますと、

両方とも株式にはプラスの結果でした。

CPIについては予想を下回り、インフレ鈍化のトレンドを強くみせてくれました。

FOMCでは今回利上げは行わず、据え置きの5.00-5.25%という結果で市場予想通りでした。

なお、パウエル議長のコメントには今年2回利上げするというちょっとしたサプライズコメントがありましたので、市場はちょっと動揺しましたがなりふりかわまわず株価指数は依然強い上昇トレンドを作りだしてます。

あらためてCPIについてはほぼどの分野も加速の差はあれ、下降トレンドです。食品エネルギーを除くコアが予想を若干上回りましたが前年比下がってますのであとは時間の問題です。

FOMCではあとでパウエル議長のコメントを示しておきますが、メインは「労働市場」にフォーカスしてます。

これだけがなかなか鈍化しないので、追加の利上げをする必要性を強く述べてます。

ただ、前回の雇用統計では時給、失業率ともに鈍化の兆しを示してましたので、こちらも鈍化トレンドをみせてくれれば利下げの見通しについての議論がもしかしたら今年始まるのかもしれませんね。

直近、今年は7月、11月に0.25%の利上げの予定です。

ただもう市場は7月の利上げをほぼ織り込み済みです。

そして、今回の2回利上げのサプライズについては、おそらく株価が上げすぎないようバランスをとりにいったのとFRBの選択肢を広げる意味もあると思います。

ただ、明確に今年2回の利上げ。しかも0.25%ずつと数値で明らかにしたのはびっくりです。あれほどデータ次第といってたにもかかわらず、この時点で決め打ちしてきたんで。。

そうなるとこの0.25%の2回利上げは、FRBとしてはここまでしなくてもいいんではということで考えてる。すなわち0.25%2回は余計かもと考えてるのかなと思えます。

もしかしたら市場予想通り今年は7月の1回の利上げで済むかもですね。

では、さっそく、2大イベントが行われた今週の米国主要3指数を振り返ってみたいと思います。

ダウ、ナスダック、S&P500

3指数は終値ベース、先週末比で

- ダウは1.2%↑(終値:34299.13)

- ナスダックが3.2%↑(13689.57)

- S&P500は2.6%↑(4409.60)

でした。

ダウ

昨日は大きく調整しましたが、FOMC後は大きく上げてます。

そして、前回4月の高値を更新しつつ年初来高値を更新しており、来週ここをブレイクアウトできるかどうかです。

形的にはトリプルボトムを形成しており、ブレイクアウトとなるとサマーラリー突入の可能性大です。

ナスダック

こちらは相変わらず指数関数的な上昇をみせており、昨日はダウ同様、調整で下落しましたが

トレンドは依然として上昇トレンドです。

去年の8月サマーラリー高値13128をすでに超えており、次は去年3月末の14619を目指す展開となっております。

そろそろ調整にはいりそうな雰囲気ですが、2大巨頭のアップル、マイクロソフトに衰えを感じるかというと、成長率は低いものの盤石の企業体質ですので、AI導入段階の今はまだ上昇トレンドを崩さない動きを続けそうです。

S&P500

ナスダック同様、昨日、一服したものの上昇トレンドに変わりはありません。4400を超えてきました。

ま、昨日は週末ということもあり利益確定売りが出たのと、FOMC後にあらためてふと考えて利上げ継続を意識した売りが出たものと思われます。

やはり、数年ぶりの50日、200日移動平均線のゴールデンクロスの意味合いは大きく、夏以降の調整がきても売るほどの下落の可能性は低いと思われますので、しっかりホールド、しっかり積み立てでまったく問題ないと思います。

なんせ、もうすでに利下げのワードがちらほら飛び交ってる状態ですし、パウエル議長がしきりにインフレ2%を発言しているからです。

株式の黄金時代です。

米10年債利回り

下図をご覧ください。

3.77と先週とほぼ変わらずです。

今回の利上げ停止と7月の利上げ、11月の利上げ見通しの双方が相殺した感じでしょうか。

わずかずつですが利上げ継続ですし、3.5ー3.7のレンジ相場がまだ続くと予想してます。

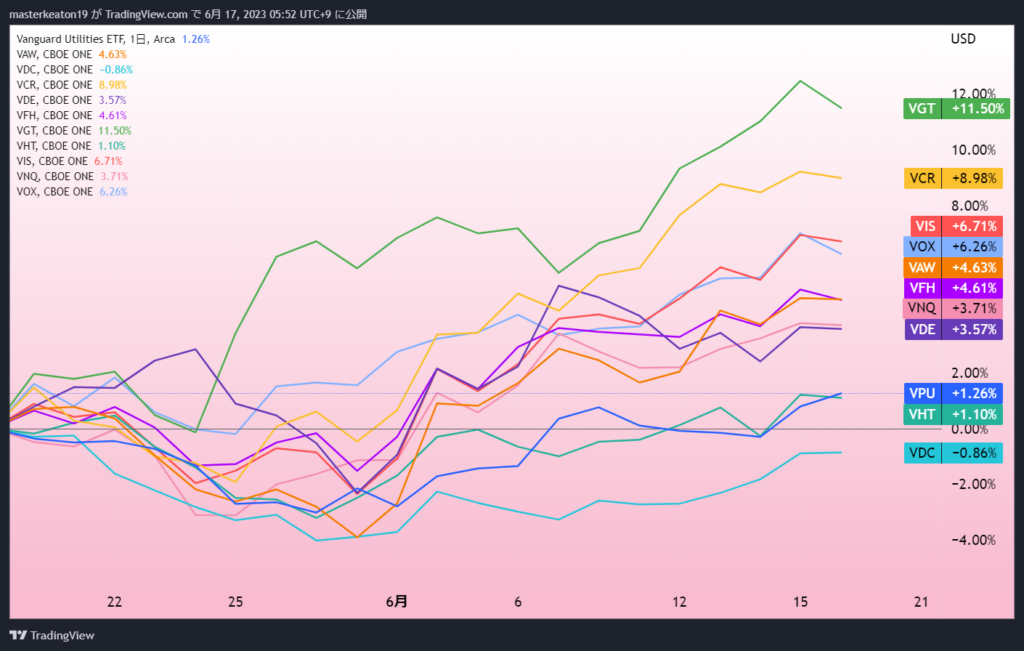

今週のセクター別騰落一覧(ヒートマップ)

今週はほとんどの銘柄で上昇しました。

ただヘルスケア、エネルギーが下落ということでバリューがアンダーパフォームしてます。

バリュー株はもっておくのは全然問題なく、むしろ買っておいてもよいかもしれませんね。

下図をご覧下さい。1か月のセクター毎の株価指数の推移です。

トップは情報技術(VGT)、一般消費財(VCR)と先週とランキングの大きな変化はありません。

しばらく全体的に上げる局面ですが、セクター別で買うより指数S&P500でOKだと思います。

というのもナスダックがものすごい上げです。いつ転ぶかわかりません。そしていつバリューが跳ねるかわかりません。

そうしたときに有効なのが分散投資でそれに適した投資先がS&P500という指数ですので。

VIX(恐怖指数)

下図をご覧ください。

現在は13.53とかなり低水準にいます。

もうさすがにFOMC前後でのジェットコースターばりの変動はなくなりました。

さて、この水準がいつまで保てるかですね。

ドル円の状況

下図をご覧ください。

現在は141.86円近辺で、先週からポーンと跳ね上がりました。

日銀さんが大規模緩和継続ということで円売りが進みました。

これでまた円安ドル高の傾向がつづき、日本株が上昇するでしょう。

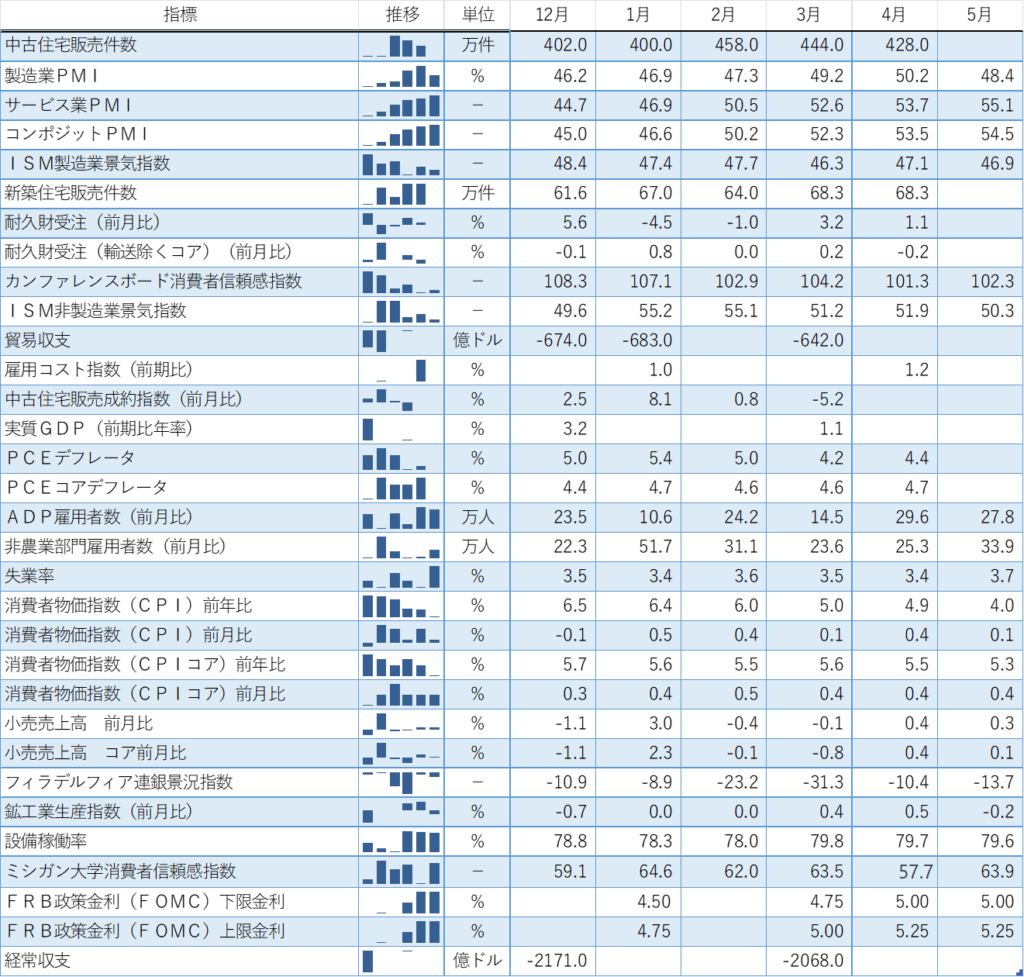

経済イベント(経済指標)

米経済の過去のイベントを時系列に並べて下記に示しております。

過去の指標からながめていくとなんとなく米経済全体の流れが見え、最新ニュースの意味がより深く理解できるようになります。

<過去分>

- 消費者物価指数 05月[前月比]→前回0.4% 予想0.3% 結果0.1%

- 消費者物価指数 05月[前年比]→前回4.9% 予想4.2% 結果4.0%

- 消費者物価指数 05月[コア・前月比]→前回0.4% 予想0.4% 結果0.4%

- 消費者物価指数 05月[コア・前年比]→前回5.5% 予想5.2% 結果5.3%

- FRB政策金利(FOMC) 06月[上限金利]→前回5.25% 予想5.25% 結果5.25%

- FRB政策金利(FOMC) 06月[下限金利]→前回5.00% 予想5.00% 結果5.00%

- 小売売上高 05月[前月比]→前回0.4% 予想-0.1% 結果0.3%

- 小売売上高 05月[コア・前月比]→前回0.4% 予想0.3% 結果0.1%

- フィラデルフィア連銀景況指数 06月→前回-10.4 予想-12.3 結果-13.7

- 鉱工業生産指数 05月→前回0.5% 予想0.2% 結果-0.2%

- 鉱工業生産指数 05月[設備稼働率]→前回79.7% 予想79.7% 結果79.6%

- ミシガン大学消費者信頼感指数(速報値) 06月→前回59.2 予想59.8 結果63.9

- 経常収支 第1四半期→前回-2068億ドル 予想-2170億ドル 結果

- 中古住宅販売件数 05月→前回428万件 予想420万件 結果

- PMI(購買担当者景気指数) 06月[製造業PMI(速報値)]→前回48.4 予想48.6 結果

- PMI(購買担当者景気指数) 06月[非製造業PMI(速報値)]→前回54.9 予想54.1 結果

- PMI(購買担当者景気指数) 06月[コンポジットPMI(速報値)]→前回54.3 予想 結果

6月13─14日 FOMCでのパウエル議長会見内容

米連邦準備理事会(FRB)は6月13─14日に開いた連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を5.00─5.25%で据え置きました。

同時に、年末までに合計0.50%ポイントの利上げが決定されるとの見方を示しました。

パウエルFRB議長がFOMC後に行った会見の内容は以下の通りです。

- インフレの2%回帰に強くコミット

- 物価の安定なく、持続的に堅調な労働市場は実現できず

- かなりの進展を遂げた

- 引き締めの完全な効果、まだ感じていない

- ほぼ全てのFRB当局者、年内における一定の追加利上げは適切と判断

- 住宅セクターの活動は引き続き低調

- 大半のFRB当局者、抑制された成長が続くと想定

- 労働市場は依然非常にタイト

- 労働市場の需給バランス改善示す一定の兆候

- 労働需要は依然、供給を大幅に上回る

- 政策当局者は労働の需給バランスの改善を期待

- インフレ率は2%目標を依然大きく上回る

- インフレ率は幾分緩やかに

- インフレ圧力は高止まり

- インフレ2%回帰への道のりは長い

- インフレ期待は十分抑制されている

- 高インフレが苦難をもたらすことを痛感

- 高インフレが責務の両面に課すリスクに非常に注意を払っている

- 住宅や投資における政策引き締めの効果を確認

- 金融政策の効果が特にインフレ率に十分発揮されるには時間がかかる

- これまでの大幅かつ迅速な動きを踏まえ、今回の会合では金利据え置きが賢明と判断

- FRBの見通しは計画や決定ではない

- 今後も会合ごとに判断

- インフレ抑制にはトレンドを下回る成長、労働条件の幾分の軟化が必要となる可能性

- 追加引き締めの幅を決めることが主な課題

- 利上げは理に適っているが、そのペースは一段と緩やかになる可能性

- 7月について決定していない

- 今回の会合中に時折、7月の話が出た

- 7月は「ライブ」会合になる

- 前回会合以降のデータ、予想より強め

- (金利見通しの)5.6%、3月の銀行危機以前の水準とほぼ一致

- 年内のインフレ鈍化予測、住宅のディスインフレが含まれる

- 住宅に絡むディスインフレ、予想よりも幾分遅い見通し

- 労働市場の緩み継続を確認する必要

- 利上げペースと金利の水準は別の問題

- FF金利の到達点からさほど遠くない

- 金利の到達点に近づくにつれ、ペースの減速は妥当

- 大半のFRB当局者、ペースを緩めることを妥当と判断

- 銀行危機の影響巡り全容把握していない

- 7月の決定は全てのデータや状況の変化を見て下す

- 労働市場は驚くほどの耐性を見せた

- FF金利の水準にかなり以前から確信を持っていたとは言えない

- 政策金利は十分抑制的な水準に近づいた

- 利上げ過剰と不足のリスクは均衡地点に近づいている

- インフレリスクは上方にある

- より緩やかな利上げペースを目指している

- インフレの伸びが鈍化すれば、引き締めが奏功していることがわかる

- 引き締めにもう少し時間をかけることで、行き過ぎの可能性を減らすことができる

- 銀行破綻に関連した信用収縮の全容を知るのは時期尚早信用収縮の効果がより大きくなれば、それを金利決定に反映させる

以上見てみますと「労働」という単語が大変多く見受けられます。

全世界でのコロナ収束後の労働市場はおそらく非常に逼迫したものとなっております。今後も失業率や時給に注目です。

最後に

以上、キートンのウィークリー米国株ニュース 230617

ということでお伝えしました。

いかがでしたでしょうか。

いよいよ株高が本格的になりそうですね。数年ぶりのS&P500のゴールデンクロスの意味合いは大きく、夏以降の調整がきても売るほどの下落の可能性は低いと思われますので、しっかりホールド、しっかり積み立てでまったく問題ないと思います。

なんせ、もうすでに利下げのワードがちらほら飛び交ってる状態ですし、パウエル議長がしきりにインフレ2%を発言しているからです。

株って勉強すればするほど、ほんと楽しいですね。

それでは今日はこのへんで

みなさんの投資ライフにお役に立てれば幸いです。

本日もご覧いただきありがとうございました。

では、また!(^-^)/

役立つアイテム

缶コーヒー好きですか?私は大好きです。昔は一日缶コーヒーを3本飲んでました。。

一日360円です。年間131,400円となります。

それではいかんと水筒を買ってそのおかげでうるおいアップしました!

1週間で元がとれます。