こんにちは~、キートンです!(^-^)/

前回は楽天証券で「東芝」の企業分析データを見ました。

今回はおさらいの意味で別の企業を見てみたいと思います。

で今回の分析対象の企業は「KDDI」です。

概要

事業内容は

携帯電話3大キャリアのひとつである「au」を事業として展開しております。

またその系列として「UQ」だったり「povo」も傘下におき格安部門としても勢力拡大してます。

昔は「KDD」といって国際電話を事業として運営してましたので現在は全世界に

グローバルな協力な通信網をもっております。それにより今後はいろんな分野で必要とされ、役割を果たし、進化していく企業であります。

現在は他の企業と提携してIoTなどに取り組みシナジー戦略を推進している側面もあり、日本企業をけん引しつつ縁の下の力持ち的な存在としても期待が持てます。

それでは早速、そんな将来性や安定感のあるKDDIの企業分析データをみてみましょう

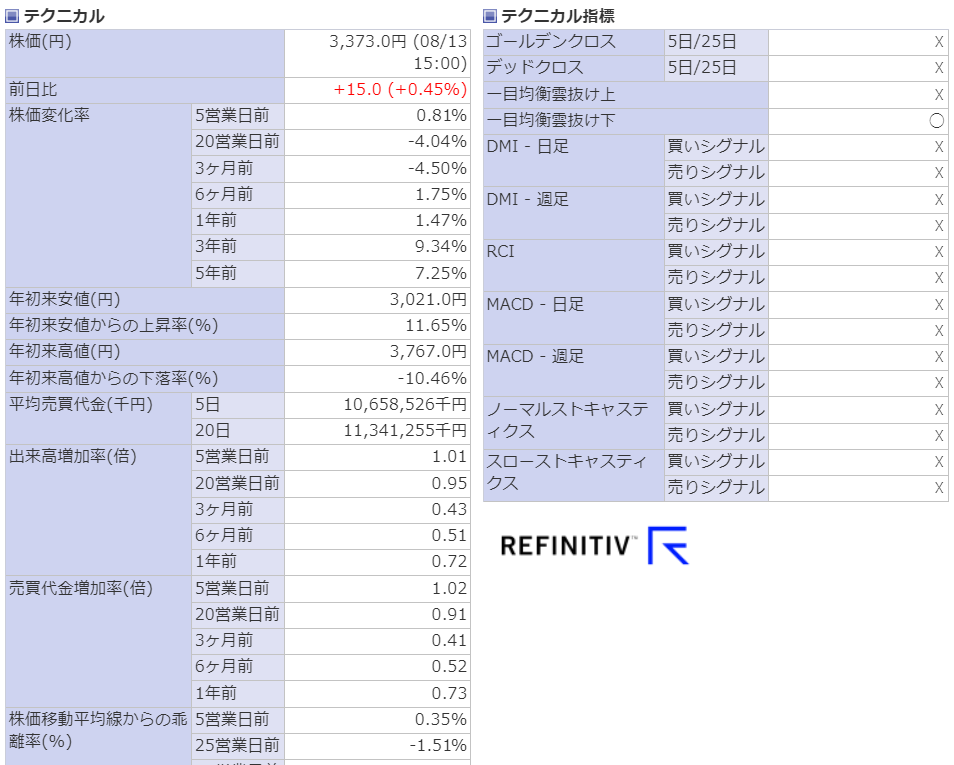

PBR,予想PER(倍)、営業利益率について

下図の通り

- PBR=1.61倍(>1)

- 予想PER(倍)=11.51倍(<20)

- 営業利益率=19.53%(>10%)

と企業体質的には非常に優秀であります。株価は現在コロナ前の水準にもどったところで

今後は分かりませんが買い時を狙ってチャンスをうかがうのもよいかと思います。

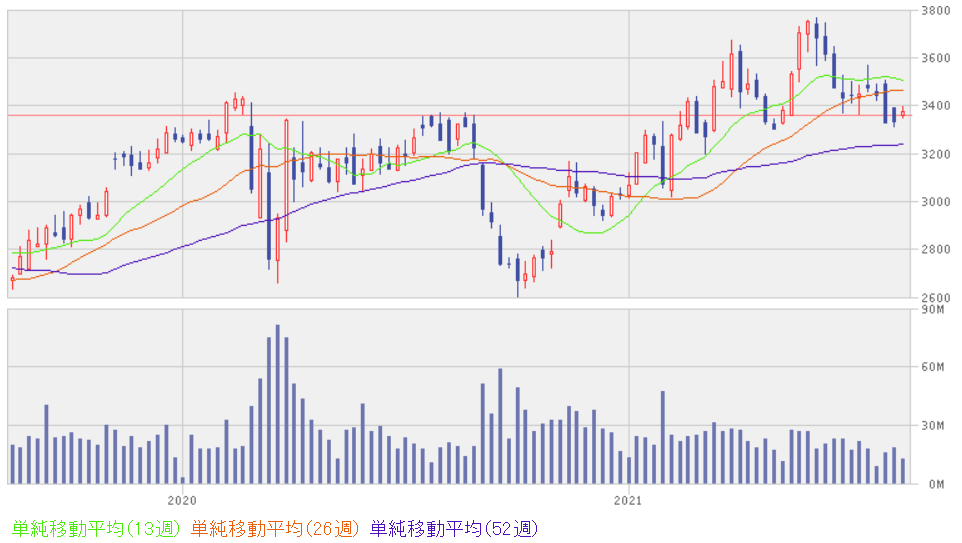

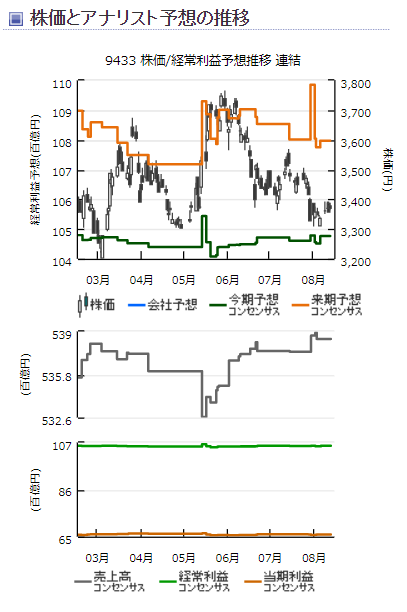

株価チャートは下図のとおりです。

業績予測

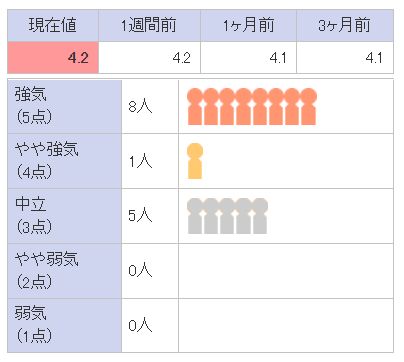

レーティングとその推移

前述しましたが要は企業の「格付け」です。

KDDIは5点満点中4.2点です。東芝が3.5点でしたのでKDDIは優等生ということがいえます。

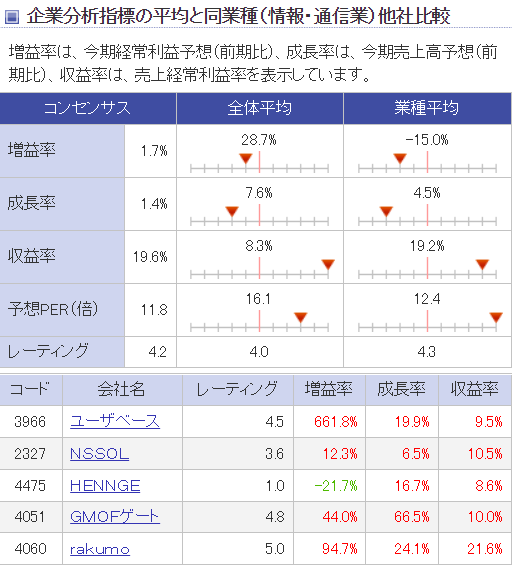

同業他社との指標比較

増益率、成長率が芳しくないのは、コロナや携帯料金の値下げが要因としてあります。

携帯電話のこれからはさらにシェイプアップして筋肉質の体質になっていくと思ってます。

いやならざるを得ない状況です。

そう考えるとこれからも有望な企業として評価してもよいと思われます。

利益の予想推移

今期増収増益を予想しており、来期も成長が見込める数値となっております。

すなわち営業利益率20%近くを維持するものと思われ非常に強い企業ですので

心配することはないでしょう。

用語解説

一応ご説明しておきます。

※ コンセンサス

アナリストや専門家が予想した数値に基づいて算出するのが、コンセンサス(市場予想平均)です。ここは

今期経常利益より来期経常利益の予想が上回っていれば良しとすべきかなと個人的には思います。

※レーティング

投資の判断材料を段階評価することです。格付ともいいます。

※EPS/1株当たり純利益

EPSとはEarnings Per Shareの略で、1株当たりの利益のことです。当期利益(当期純利益)を発行済株式総数で割って算出したものです。

KDDIまとめ

売上高、利益は来期は増収増益、予想PERが11.51倍と割安といえる。

各指標については大変優秀であるがPBRが1.61倍と割高感がある。

なんといっても営業利益率が19.53%と優秀な企業とされる10%をはるかに上回っており収益体質は今後も続くと予測される、

ということでレーティング分布も半数以上が満点の5点をささげている。

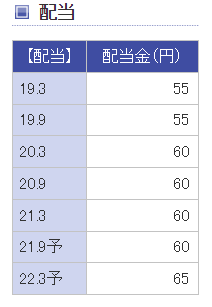

また、ここ数年、分配金の減配はなく増配が続いている。

これらの成績とコーポレートガバナンス的な視点からも投資対象としては充分検討に値すると思います。個人的には配当金が出るのでずっと持ち続けるのもありかなとも思います。

以上、いかがでしたでしょうか。

今回は「KDDI」を取り上げてご紹介しました。

このような企業分析については今後も注目企業をピックアップしてご紹介していきたいと思います。

ということでありがとうございました!では、また!(^-^)/

役立つアイテム

日本人の主食、「米」。

買いに行くのがちょっとおっくうになりません?

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/211ddcab.8caec502.211ddcac.3adfc767/?me_id=1375944&item_id=10000001&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fkomatirain%2Fcabinet%2Fcompass1618448854.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")