こんにちは~、キートンです!(^-^)/

FRB、パウエル議長は「勝って兜の緒を締めよ」的な考えでいまはこのインフレとの闘いに臨んでいると思われます。

これからも、腕まくりして「さーて、インフレの息の根止めるぜ!」みたいな勢いです。

パウエル議長の発言についてはあとで全文を書いておきますが、私キートンが注目した点は下記3つです。

a:名目賃金の伸びはやや緩和の兆しを見せている

b:金利が適切な水準に到達したと示す説得力のある証拠を見たい

c:インフレはいくぶん和らぐ、インフレ期待感は十分に制御されている

a:はそのとおりなのですが、これはパウエル議長の勝利宣言ともとれます。

b:はパウエル議長らしい発言で一切市場に忖度せずに理論的に筋を貫く姿勢が見られます

c:これはaと同じく勝利宣言をさらに強調した内容となり、制御されておりそれからどうする?(=まだまだやるぜ)というのを暗示してますね。

ということでかなりやる気のタカ派発言でがっつり株価はさげました。

実はこれ、去年のFOMCとほとんど同じような下げチャートとなっておりまして、9月の下げ相場の典型的なというか、理想的な下げでした。

理想的なというのは、ここで下げておくつまりバネを圧縮することで今後のジャンプに勢いをつける準備と言え、タイミング的には今後の株価にプラスの下げだったということです。

で、FOMC後のPMI(購買担当者景気指数) がどうだったかというと、

製造業、非製造業(サービス業)も弱い数字でした。

製造業は50切ってますし、非製造業は鈍化してます。これでこの日株価は少し戻し基調を見せました。

これを見てパウエル議長もニンマリだったのではないかと予想しますし、市場もインフレ鈍化で年内利上げも微妙じゃないかとおもったはずです。しかし、政策金利高止まりの長期化は別でこれはこれで必要だと思いますが、これはやっと市場も気づいたみたいで2024も利下げはないかもしれませんね。

ま、これで下げ相場の9月もこれでやれやれといったとこで、無事通過したとキートンは思っております。

9月で下げなければ、10月以降の上げはなくなってた可能性がありますんで。。

別件ですが、原油先物上がるかな~と思ってましたが、失敗しました。高値でつかんでしまい、含み損です。とほほ。。

ドライブ、旅行シーズンも終わりましたし、orz

ということで、下げに下げた今週の米国主要3指数を振り返ってみたいと思います。

ダウ、ナスダック、S&P500

3指数は終値ベース、先週末比で

- ダウは1.9%↓(終値:33963.85)

- ナスダックが3.6%↓(13211.81)

- S&P500は2.9%↓(4320.05)

でした。

ダウ

今週はまったくいいとこなしで下げっぱなしでしたね。200日移動平均線が支えとなってくれてますが、今後は少し横ばいで動くのではと予想してます。200日移動平均線で反発するだろうと思いますがまだ少し時間かかりそうですね。ダウ銘柄ほとんどで下げてます。

こういったセクターや業績かかわらず全体の下げというのは買いのチャンスです。少しずつエントリーしておくのもよいかと思います。

ナスダック

こちらも同様、いいとこなしで下げっぱなしで前回の安値付近でとどまってますが、これ下げるとヤバいかもですね。次の下は200日移動平均線となり、しばらく50ー200日移動平均線間のレンジで動きそうです。

S&P500

こちらはすでに前回安値を下回っており、200日移動平均線に支えられるかってとこです。おそらく紫のトレンド線からかなり離れてしまいましたので、また紫の線に向かってあげていくのでしょう。これ以上さがるのかといわれるとどうかなって感じです。というのも利上げってあってもあと0.25か0.5が一回なわけで、売る理由がまだ見当たりません。経済指標が強いといえでも労働もようやく軟化の兆しもありますし。

米10年債利回り

下図をご覧ください。

4.438と先週から上昇しました。

上昇要因のメインはFOMCなんですが、昨日のPMIの結果によりガツンと下がりましたね。つまり、経済指標と政策金利はかなり相関関係があります。先日のCPIではそんなでもなかったのですが、今回はFOMC後ということもあり、みなさんセンシティブになってたのかもしれませんね。喉元過ぎれば熱さを忘れるでこのボラティリティもしばらくあるかもですね。

今週のセクター別騰落一覧(ヒートマップ)

まー、見渡す限り真っ赤っかですね。先ほども申しました通り、このように「相場全体が落ちてる時が拾いどき」でありまして。指数VTIやS&P500連動ファンドをエントリーするのもありです。別の世界指数連動ファンドVTもありですが、やっぱりインドは下げもきつくなく上げはアメリカより追い風ふいてるのでおススメですね。

下図をご覧下さい。1か月のセクター毎の株価指数の推移です。

これもまた綺麗に全部が全部うなだれてしまってますね。FOMC前後にはよくある光景で、ここを通過したあとまた上げるというのもよくある傾向でして、、また経済指標でアップダウンが多少続きそうです。それを過ぎると今度はセクター別にまた明暗が分かれ、次に来るのは決算シーズンです。ここでまた個別銘柄の明暗も付き始めてくるでしょう。

で。明暗がついてからでのエントリーだと若干遅いので、来週あたりにエントリーの検討週となります。

VIX(恐怖指数)

下図をご覧ください。

17.19となりました。もちろんこれもFOMCの影響で上がったわけですが、来週ここからスルスルと下がるかどうか、というよりここから上がるのかどうかに注目かもですね。だれも底は狙えませんので少しづつのエントリーからでいいかと思います。

ドル円の状況

下図をご覧ください。

現在は148.4円といよいよ150円に近付いてきました。

とはいえボラティリティはあまりなく、じわじわと上がってる状況ですので、為替介入がしづらいところでもあり、むしろ介入したくないと考えてると思います。今は去年と違って日本株高いんでね。

経済イベント(経済指標)

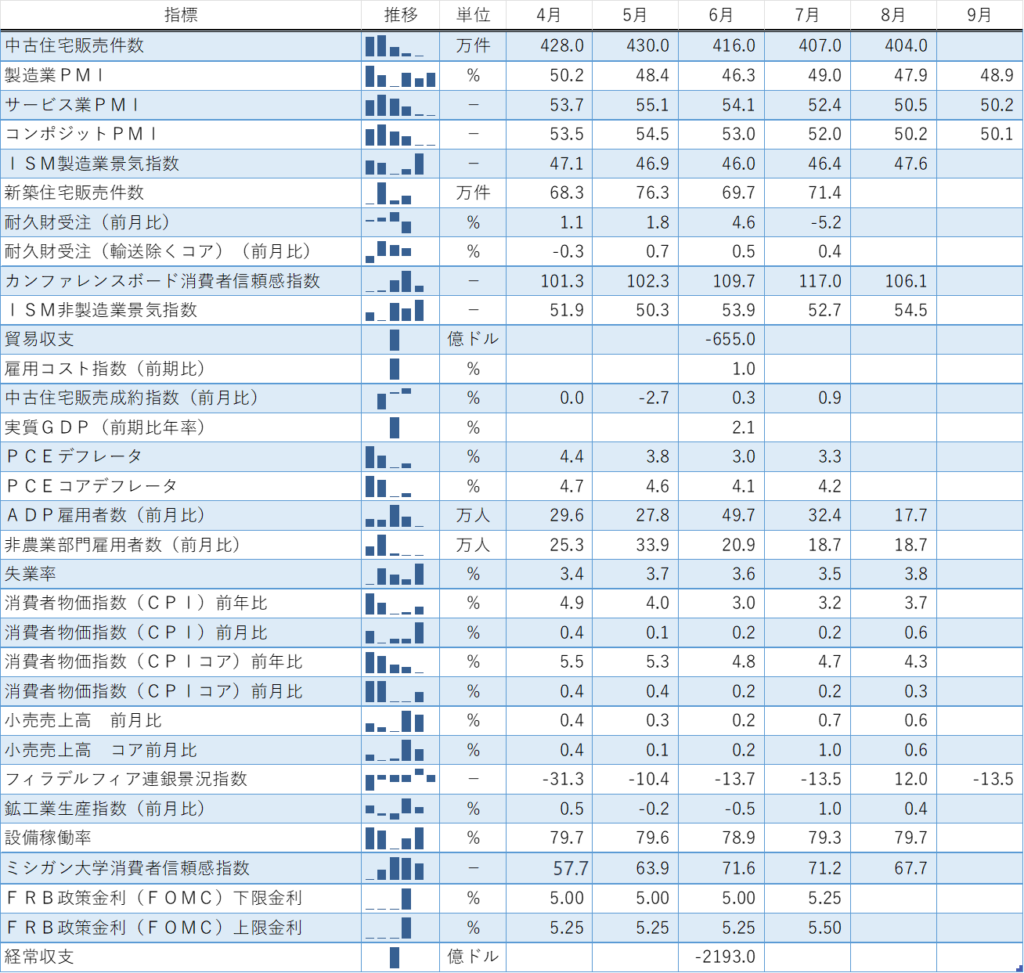

米経済の過去のイベントを時系列に並べて下記に示しております。

過去の指標からながめていくとなんとなく米経済全体の流れが見え、最新ニュースの意味がより深く理解できるようになります。

<過去分>

- FRB政策金利(FOMC) 09月[上限金利]→前回5.50% 予想5.50% 結果5.50%

- FRB政策金利(FOMC) 09月[下限金利]→前回5.25% 予想5.25% 結果5.25%

- 経常収支 第2四半期→前回-2193億ドル 予想-2200億ドル 結果-2121億ドル

- フィラデルフィア連銀景況指数 09月→前回12.0 予想-0.4 結果-13.5

- 中古住宅販売件数 08月→前回407万件 予想412万件 結果404万件

- PMI(購買担当者景気指数) 09月[製造業PMI(速報値)]→前回47.9 予想48.2 結果48.9

- PMI(購買担当者景気指数) 09月[非製造業PMI(速報値)]→前回50.5 予想50.6 結果50.2

- PMI(購買担当者景気指数) 09月[コンポジットPMI(速報値)]→前回50.2 予想50.3 結果50.1

- 新築住宅販売件数 08月→前回71.4万件 予想70.5万件 結果

- コンファレンスボード消費者信頼感指数 09月→前回106.1 予想106.0 結果

- 耐久財受注(速報値) 08月[前月比]→前回-5.2% 予想-0.4% 結果

- 耐久財受注(速報値) 08月[コア・前月比]→前回0.4% 予想0.2% 結果

- 実質GDP(確報値) 第2四半期[実質GDP]→前回2.1% 予想2.4% 結果

- 中古住宅販売成約指数 08月[前月比]→前回0.9% 予想 結果

- PCEデフレータ 08月[PCEデフレータ・前年比]→前回3.3% 予想3.6% 結果

- PCEデフレータ 08月[PCEコアデフレータ・前年比]→前回4.2% 予想3.9% 結果

FOMCでのパウエル議長の会見内容

- デュアルマンデート(雇用と物価の安定)に焦点を絞る

- FRBは多くの領域をカバー、慎重に進めることができる

- データとリスクの評価に基づいて決定する

- 実質GDPの伸びは予想を上回った

- 消費支出は特に堅調

- 住宅建設は活発化

- 金利上昇が企業投資の重しに

- 労働市場は引き続き逼迫

- 労働市場の需給バランスは引き続き改善傾向にある

- 名目賃金の伸びはやや緩和の兆しを見せている

- 労働需要は依然として供給を上回る

- 労働市場の回復は続くと予想

- インフレ率は目標を大幅に上回る

- インフレはいくぶん和らぐ、インフレ期待感は十分に制御されている

- インフレ率を2%まで引き下げるには、まだ長い道のりがある

- インフレを2%に戻すことに強くコミット

- 現在の政策状況は制約的

- インフレを長期的に2%に引き下げるため、十分に制約的な政策を達成し、維持することを約束する

- FRBの予測は計画ではない、政策は適宜調整する

- FOMCごとに意思決定を行う

- 不確実な要素が多い

- 適切ならさらに金利を引き上げる用意がある

- インフレ率が2%に低下すると確信できるまで、金利は制約的なまま維持する方針

- インフレを抑えるには、トレンド以下の成長率と労働条件の多少の軟化が必要な時期がある見込み

- 目標達成に向けできることは何でもする

- 政策金利の据え置きを決定したこと、われわれが求める政策スタンスに達した、もしくは達していないということを意味するものではない

- 金利が十分に制約的かどうか、判断は行っていない

- 金利が適切な水準に到達したと示す説得力のある証拠を見たい

- 十分に制約的との結論に達する前に、一段の進展を見る必要がある

- 今回の会合で現在の政策スタンスの維持が提案され、全会一致で支持された

- 経済活動が力強いことが、利上げ必要とする主な理由

- 中立金利は上昇した可能性

- 失業率がそれほど上昇することなく、労働市場に有意義なリバランスが見られているのは望ましい

- 労働市場の幾分かの軟化が必要だとなお考えている

- ソフトランディング(経済の軟着陸)への道筋が広がったとしても、FRBに制御不可能な要因に左右される可能性がある

- ここまで来たことで、慎重に進めていくことができる

- 現時点での焦点は(金利を)維持する水準を探すことだ

- 今年の最後の2回のFOMCで下す決断は、完全にデータに基づくものになる

- 利下げのタイミングについて、シグナルを送るつもりは決してない

- 不確実性は極めて高い

- ストライキ、政府機関閉鎖、学生ローン返済再開、長期金利上昇などがリスクとして挙げられる

- 全米自動車労組(UAW)のストライキは、継続される期間次第で生産、雇用、インフレに影響を及ぼす可能性がある

- 政府機関閉鎖は、過去の事例を見てもそれほど大きなマクロ的な影響は及ぼさない

- エネルギー価格高が続けばインフレに影響が及ぶ可能性がある

- 経済にかなりの勢いがあるように見える

- 成長率は予想を上回っており、利上げが必要になっている

- 過去3回のインフレ指標は極めて良好だった、ただ3回以上の良好な指標が必要なことはよく理解している

- タンスに近づくにつれ、リスクは二面的になっていく

- 政策が過度になるリスクと、過少になるリスクは同等になりつつあり、適切な制約的水準を模索する必要がある

- インフレは6月にやや転機を迎えたように見える

- エネルギー価格が上昇し高止まりすれば、支出が影響を受け、インフレ期待に影響が及ぶ可能性がある

- 長期利回りの上昇は成長と国債供給が主な要因、インフレ期待ではない

- 将来の利下げに関するいかなる決定も、経済が何を必要としているかに基づいて行われる

- 消費支出の減少を求めているわけではない

- 利上げ下で経済が持ちこたえているのは良いこと経済が予想より好調になれば、インフレ抑制に向けさらにやらなければならないことを意味する

- GDPが予想よりも強いことについては多くの説明が考えられる

- インフレによって最も打撃を受けるのは固定収入のある人で、そのような人のために可能な限り迅速に価格の安定を取り戻す必要がある

- 活発な労働市場と賃金の上昇により全体的な家計の状況は良好

最後に

以上、キートンのウィークリー米国株ニュース 230923

ということでお伝えしました。

いかがでしたでしょうか。

FRB、パウエル議長は「勝って兜の緒を締めよ」的な考えでいまはこのインフレとの闘いに臨んでおり、これからも、腕まくりして「さーて、インフレの息の根止めるぜ!」みたいな勢いです。でも今回9月の株価下落はしましたが、これは理想的なダウンでして今後の反転攻勢に適切な準備とみてよいでしょう。

株って勉強すればするほど、ほんと楽しいですね。

それでは今日はこのへんで

みなさんの投資ライフにお役に立てれば幸いです。

本日もご覧いただきありがとうございました。

では、また!(^-^)/

役立つアイテム

まだ読んでない方は是非!目からウロコ間違いなし!

お金の大学